お金はテクノロジーで増やせるか?『金融工学、こんなに面白い』

この記事は約 6 分で読めます

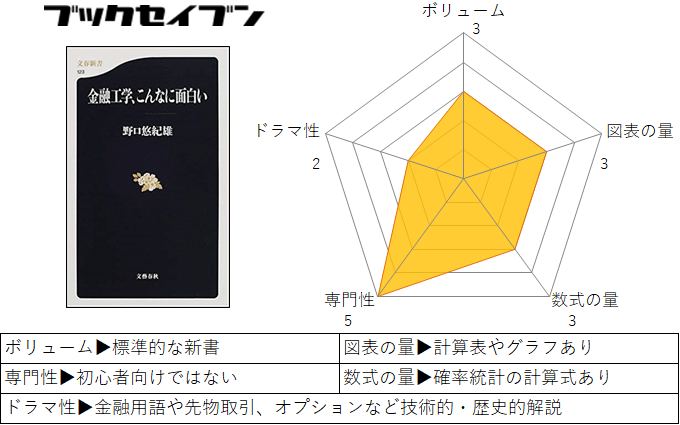

今回の書評は『金融工学、こんなに面白い (文春新書)』です。

工学部出身者が書いた異色な金融入門書

私は技術者なので、どうしても投資より創作に興味があります。

そのためか、株や FX, 資産運用をしたことはありません。

しかし「金融工学」という言葉には引っかかるものがありました。本当に工学なのか?きちんと調べずに批判するのは科学的ではありません。

本書は東大工学部出身で大蔵省(現財務省)に入所した、異色のキャリアの著者が書いた金融工学の入門書です。ノウハウ本というよりも理論的な本なのでやや難しいですが、骨太な感じで私には合っていました。

取り扱い範囲は、分散投資、ベータ、市場ポートフォリオ、先物取引、オプション、保険など基本的な内容を網羅しています。歴史的な背景から数式による解説もあるので、初心者が読むには少しハードルが高いでしょう。

わたしたちは生活するうえでお金が必要です。しかし私も含めて「お金は汚い」という教育を受けている人は多いことでしょう。

著者は金融や経済、社会科学に対して工学的なアプローチが必要であることを主張しています (p.195) 。工学部出身でお金の仕事をした独自の目線ですね。

また金融リテラシーを嫌悪する日本の風潮に警告をしています。引用させていただきます。

日本では、金融技術に対するこのような嫌悪感が支配的だ。必要なのは、新しい技術を理解し、それを正しく使いこなすことであるにもかかわらず、存在そのものを悪とする論調が支配的なのだ。

著者の意見に同意します。確かに、お金が無いと生活できないのにお金そのものを悪とする教育は矛盾しています。道具を使いこなすように、お金も使いこなせるようになる必要があるのではないでしょうか。

金融工学は工学ではない?

工学は再現性のある事象を扱う

本書を読んで思ったこと、それは「金融工学はエンジニアリングではない」でした。

どうしてでしょうか?原因と結果がはっきりしていない世界だからです。

詳しく説明しましょう。

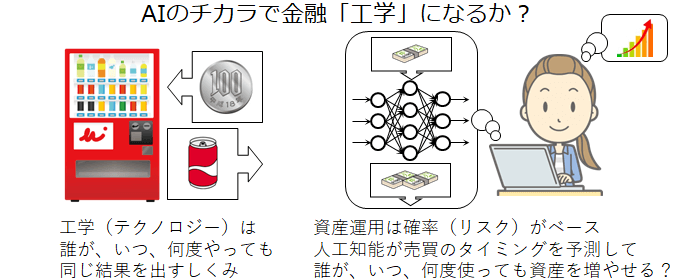

工学(エンジニアリング)とは再現性のある物や仕組みを作るための「原理」を体系化したものです。誰がやっても、いつやっても、何度やっても再現できる物や仕組みを提供できて始めてテクノロジーです。

例として自動販売機で説明しましょう。ドリンクを買うために自動販売機を操作しますが、必要なやりとりはこの3つだけです。

- お金を入れる

- 欲しいドリンクのボタンを押す

- ドリンクが出てくる

機械が故障していない限り、誰が、いつ、何度やってもこの手順でドリンクを買うことができます。機械によって 1 と 2 が逆のものもありますが、問題ありません。 1 と 2 の両方の条件を満たしてドリンクを出すからです。

この自動販売機の仕組みを歯車などの機構で原理を説明すれば機械工学、電気的な仕組みであれば電気(電子)工学、 IT 技術がベースにあれば情報工学なのです。現在は機械、電気電子、 IT のしくみをすべて使った総合的な物がほとんどです。

市場は確率だからリスク分散が必要

では、この定義が金融工学に当てはまるのでしょうか?

金融工学の目的は「資産を増やすこと」で、市場はあっても仕組みは提供されていません。チャートの見方にルールはありますが、市場そのものの原理は概念的です。触れる物として説明することができません。

先ほどの自動販売機の例のような「使い手の目線」ではどうでしょうか。自動販売機は 3 ステップでドリンクが確実に買えましたね(故障していなければ)。

資産を増やすためには「安い時に買い、高い時に売る」というルールはあります。しかし、どの銘柄をいつ買って、いつ売るべきかという確かな情報はありません。そのため誰が、いつ、何度やっても再現できる保証がありません。

そのため金融の世界ではリスク分散という考え方が根底にあります。本書でも「金融工学はと確率分布をベースとした不確実性というリスクを扱っている(p.45)」とハッキリ指摘しています。

では工学に確率は使わないのか?というとそんなことはありません。工学で扱うリスクは「生産ラインで不良品が発生する確率」や「機械が故障する確率」、「人がけがをする可能性」といったものです。これらの故障率や寿命の推定に統計解析は必要です。

しかし物やサービスのしくみそのものが確率ベースで作られているのではありません。自動販売機で「お金を入れてドリンクが出る確率は 70 % 」だったら機械ではありません。

また「お金を元本以上に増やす」というのは熱力学の法則に反しています。燃料は 100 %エネルギーにできず必ずロスが出ます。お金もある種のエネルギーなので、元本と言う燃料以上のお金に増やすことは原理に反していると見ることができます(あくまでもイメージの話です)。

このように、金融工学の市場は自然とは異なる世界なのです。もし「将来この株価が上がる」ということを事前に知っていた場合はインサイダー取引です。インサイダー取引は金融商品取引法で規制されている違法行為です。

このように、金融工学は他の工学分野と根本的に取り扱っているものが違うのです。

ではどうして工学という名前がついたのでしょうか?

私も調べてみましたが、ハッキリとした語源はわかりませんでした。本書にも歴史的な説明はあるものの、語源については触れていません。

となると、アメリカの偉い先生が大学の研究予算を確保するために、学問分野として旗揚げをしたのでは?と考えられます。

AIによって金融工学になる可能性あり

アインシュタインは「神はサイコロを振らない」と言いました。この言葉は「自然現象や物理的な法則が確率的(偶然)に発生するのはおかしい」という批判的な意味でした。

ここまで説明したように、市場は確率の世界であり工学的とはいえないものでした。

しかし、この考えをくつがえすものが登場しました。

人工知能 (AI) です。

ロボアドバイザーという、自動で資産運用してくれるサービスが登場しました。 AI が株価をわずかな時間(数ミリ秒単位)で取引することで株価の暴落や高騰をすばやくキャッチし、投資家が儲かるしくみといえるでしょう。

これは自動販売機のように「誰がやっても同じ結果が出るしくみ」を提供していることになります。 AI の登場でまさに金融が工学になるかもしれません。

かもしれない、というのも理由があります。

AI は答えは出しますが「なぜそうなったのか」という理由がありません。ニューラルネットワークのような人工知能モデルは動作原理が根本的に違います。原因と結果の因果関係(数式)が直接説明できません。工学ではこの因果関係が明確でないといけません。

ただし、使う人にとって原理がどうなっているかは関係ないことです。自動販売機もどう動くか知らなくてもドリンクの購入にまったく問題はありません。

大切なのは「何を入力して何が得られるか」です。自動販売機であれば「お金を入れてドリンクを手に入れる」、ロボアドバイザーであれば「元手資金を投入して、より多いお金を手に入れる」です。

本書は AI が登場する前に出版された本なので、もちろんロボアドバイザーについて解説はありません。あくまでも市場の基本を説明したものです。

もしテクノロジーで資産運用できるのであれば私もやってみたいです。